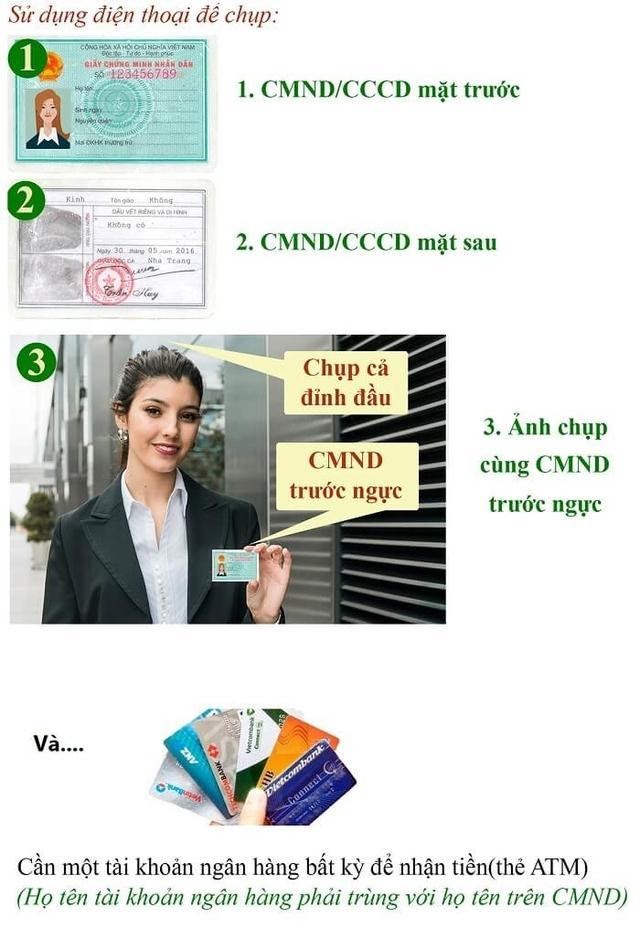

Ủy quyền SIM cho vay đang trở thành nhu cầu thiết yếu đối với nhiều người dùng trong thời đại số hóa. Bài viết dưới đây mnmuseum.org sẽ giúp bạn hiểu rõ hơn về quy trình, thủ tục, cũng như những lợi ích khi thực hiện hành động này

Ủy quyền SIM cho vay là gì?

Ủy quyền SIM cho vay là quá trình chuyển nhượng quyền sử dụng SIM từ người sở hữu ban đầu sang người nhận. Điều này đặc biệt quan trọng trong bối cảnh sử dụng SIM cho mục đích tài chính như vay vốn, thanh toán trực tuyến hoặc giao dịch cá nhân có giá trị.

Người vay sau khi tiếp nhận quyền có thể tham gia giao dịch hoặc sử dụng SIM như một tài sản hợp pháp, được bảo vệ bởi pháp luật. Quy trình này thường được thực hiện thông qua các bước đăng ký rõ ràng và xác minh từ nhà mạng, nhằm đảm bảo chuyển giao minh bạch và an toàn.

Với vai trò là một tài sản quan trọng trong thời đại số hóa, SIM không chỉ là phương tiện liên lạc mà còn là công cụ kết nối giao dịch tài chính và dịch vụ trực tuyến. Chính vì vậy, hành động này không chỉ mang tính pháp lý mà còn là biện pháp bảo vệ tài sản và lợi ích cá nhân trong các hoạt động liên quan.

Lợi ích khi ủy quyền SIM cho vay

Để hiểu rõ hơn về lợi ích của ủy quyền SIM cho vay, bạn cần nắm được những giá trị quan trọng mà quy trình này mang lại:

- Trước tiên, nó hợp pháp hóa sử dụng, giúp tránh tranh chấp hoặc rủi ro liên quan đến sở hữu. Đây là một bước cần thiết để đảm bảo tính minh bạch và rõ ràng trong giao dịch sử dụng SIM.

- Bên cạnh đó, việc dễ dàng thực hiện giao dịch tài chính cũng là lợi ích lớn. Người nhận có thể dùng SIM để tham gia giao dịch như vay vốn, thanh toán trực tuyến hoặc dịch vụ khác một cách thuận tiện.

- Cuối cùng, quy trình này bảo vệ tài sản cá nhân của chủ sở hữu. Bạn có thể quản lý tốt hơn quyền liên quan đến SIM mà không cần phải trực tiếp sử dụng. Điều này giảm thiểu rủi ro và giúp bạn yên tâm hơn khi sử dụng tài sản số của mình.

Những điều cần lưu ý khi ủy quyền SIM cho vay

Khi thực hiện ủy quyền SIM cho vay, bạn cần chú ý đến một số yếu tố quan trọng để đảm bảo tính hợp pháp và an toàn. Điều này không chỉ giúp bạn tránh rủi ro không đáng có mà còn nâng cao tính minh bạch trong giao dịch.

Xác định thời hạn ủy quyền

Việc ủy quyền SIM cho vay cần được thực hiện cẩn trọng, bắt đầu bằng việc xác định rõ thời hạn. Thời hạn này phải được ghi rõ ràng trong hợp đồng nhằm tránh tranh chấp không đáng có giữa các bên tham gia. Đây là yếu tố quan trọng giúp đảm bảo lợi ích và trách nhiệm của cả người thực hiện lẫn người nhận.

Nghĩa vụ của các bên

Để quá trình diễn ra minh bạch, nghĩa vụ của các bên cần được thống nhất và làm rõ. Chủ sở hữu cần quy định phạm vi sử dụng SIM cụ thể cho người nhận, hạn chế rủi ro lạm dụng. Sự rõ ràng trong điều khoản sẽ giúp cả hai bên giảm thiểu rủi ro phát sinh trong quá trình sử dụng

Lựa chọn đơn vị hỗ trợ uy tín

Bạn nên đến trực tiếp trung tâm dịch vụ chính hãng của nhà mạng để được hỗ trợ chuyên nghiệp. Việc này đảm bảo thủ tục được xử lý minh bạch, giúp bạn yên tâm hơn về tính hợp pháp và an toàn trong quá trình thực hiện.

Những rủi ro cần phòng tránh

Khi thực hiện ủy quyền SIM cho vay, không phải lúc nào các bên cũng nhận thức đầy đủ về các rủi ro tiềm ẩn. Hiểu rõ các nguy cơ này là bước đầu tiên để bảo vệ quyền lợi của cả người cho và người nhận, đồng thời đảm bảo tính minh bạch trong giao dịch.

Rủi ro với người cho vay

Người nhận có thể sử dụng vào mục đích không minh bạch, gây tổn hại đến uy tín hoặc tài sản của người cho vay. Điều này thường xảy ra khi không có điều khoản rõ ràng về phạm vi sử dụng trong hợp đồng.

Giấy ủy quyền cần được công chứng hoặc xác nhận từ nhà mạng để tránh tình trạng tranh chấp pháp lý sau này. Nếu bỏ qua bước này, quyền lợi của người ủy quyền có thể không được bảo vệ.

Rủi ro với người vay

Người nhận SIM cũng có thể gặp phải những rủi ro nếu không có sự rõ ràng trong quá trình thực hiện. Trường hợp giấy tờ không đầy đủ hoặc hợp đồng không chặt chẽ, họ sẽ bị hạn chế sử dụng hoặc gặp khó khăn trong giao dịch tài chính.

Ngoài ra, việc lựa chọn đơn vị hỗ trợ không uy tín cũng là một nguy cơ lớn. Các thủ tục không minh bạch hoặc không đúng quy định pháp lý có thể dẫn đến việc SIM bị khóa hoặc thu hồi, làm gián đoạn hoạt động của người vay.

Kết luận

Ủy quyền SIM cho vay là giải pháp hiệu quả để đảm bảo lợi ích cho cả người cho vay và người đi vay. Việc thực hiện đúng quy trình và nắm rõ các quy định pháp lý không chỉ giúp bạn bảo vệ quyền lợi cá nhân mà còn nâng cao tính minh bạch trong giao dịch.

mua các mặt hàng điện máy

mua các mặt hàng điện máy